一言以蔽之:在2025年前十大IC設計業者中,輝達一枝獨秀,營收占比超過一半。

研調機構TrendForce於愚人節發佈了2025年前十大IC設計公司的營收(單位:百萬美元)。(備註:其中2024年的數字跟去年的資料有一些修正,不確定是資料更新,或是財報年轉成日曆年所導致。)

| 2025排名 | 2024排名 | IC設計公司 | 2025營收 | 2024營收 | 2023營收 | 2022營收 | 2021營收 |

|---|---|---|---|---|---|---|---|

| 1 | 1 | Nvidia輝達 | 205732 | 124377 | 55268 | 27014 | 24885 |

| 2 | 3 | Broadcom博通 | 39727 | 30644 | 28445 | 26640 | 21026 |

| 3 | 2 | Qualcomm高通 | 38896 | 34857 | 30913 | 36722 | 29333 |

| 4 | 4 | AMD超微 | 34639 | 25785 | 22680 | 23601 | 16434 |

| 5 | 5 | MediaTek聯發科 | 19117 | 16530 | 13888 | 18421 | 17619 |

| 6 | 6 | Marvell邁威爾 | 8061 | 5637 | 5505 | 5895 | 4281 |

| 7 | 7 | Realtek瑞昱 | 3930 | 3530 | 3053 | 3753 | 3767 |

| 8 | 9 | OmniVision豪威 | 3312 | 3011 | 2525 | 2462 | – |

| 9 | 8 | Novatek聯詠 | 3228 | 3201 | 3544 | 3708 | 4836 |

| 10 | 10 | MPS芯源 | 2790 | 2207 | 1821 | 1754 | – |

由於表上的部分公司有除了IC設計以外的業務,為了公平比較,TrendForce僅計算IC設計的部分。例如輝達的營收扣除OEM和IP的部門,而博通也只計算半導體部門的營收,高通和豪威則另外解釋於下。

高通的業務主要分為兩大部門:Qualcomm CDMA Technologies(QCT)、Qualcomm Technology Licensing(QTL)。前者是核心業務部門,負責設計與銷售IC,營收占比約87%;後者是技術授權部門,負責授權專利,營收占比約13%。上表中的高通僅計算QCT的營收。

在TrendForce去年報告中的韋爾半導體,今年被寫成豪威科技。總部在上海的韋爾在2019年收購了總部在加州的豪威,由於只比較韋爾的半導體設計部門營收,所以就今年直接寫韋爾的子公司豪威。

根據這份調查,由於去年各大雲端服務供應商持續建置AI算力,使得AI晶片成長動能就非常強大。

- 輝達一枝獨秀,營收年增65%,毫無懸念地蟬聯營收冠軍,於前十大業者總營收占比更從49.8%上升至57.2%。

- 博通的AI ASIC業務很大,營收年增30%,營收以些微差距打敗高通,排名爬升到第二。

- 超微的GPU業務也受惠於AI浪潮,營收年增34%,排名維持在第四。

- 邁威爾的AI ASIC也大有斬獲,營收年增43%,排名維持在第六。

- 芯源的電源管理IC被AI資料中心大幅採用,營收年增26%,排名維持在第十。

另外五家公司的主力在消費性電子,營收成長就沒那麼亮眼。

- 高通的業務以手機IC為主,營收年增12%,排名後退到第三。

- 聯發科的業務也是以手機IC為主,營收年增16%,排名維持在第五。

- 瑞昱的業務以網通IC為主,營收年增11%,排名維持在第七。

- 聯詠的業務以驅動IC為主,營收年增僅有1%,排名後退到第九。

- 豪威的業務以CIS為主,營收年增10%,排名與聯詠交換,前進到第八。

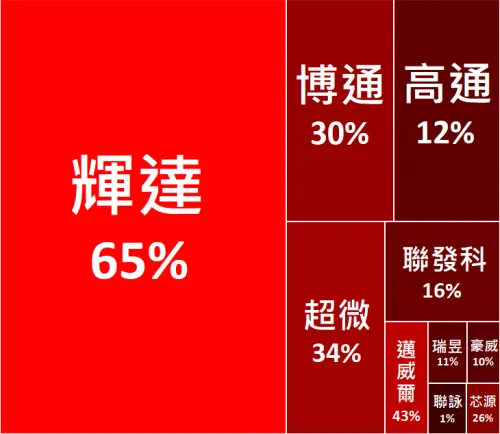

把這前十大IC設計業者的營收作熱力圖,其中面積是營收占比(面積越大、營收越高),顏色是營收年增率(顏色越紅、年增越高),裡面寫的數字是營收年增率。

由圖中可以看到輝達最大也最紅——已經最多、還能更多,真是羨煞所有同業。